In der neuen Ausgabe der DHL Road Freight Market News werden die wirtschaftlichen Rahmenbedingungen in Europa zum Ende des dritten Quartals und deren Auswirkungen auf den europäischen Straßengütertransportmarkt genauer beleuchtet. Weitere Informationen zu den Entwicklungen im vergangenen Monat, finden Sie wie immer in unserer letzten Ausgabe.

Ukraine-Krieg führt Europa in Energiekrise und leitet wirtschaftlichen Rückgang ein – zunehmende Anzahl an Unternehmenspleiten droht

Die negativen Implikationen des Ukraine-Kriegs verfestigen sich zunehmend in der europäischen Wirtschaft. Besonders die Auswirkungen der gedrosselten oder eingestellten russischen Gaslieferungen, materialisieren sich immer häufiger in den wirtschaftlichen Kennzahlen des Septembers.

So prognostizierte S&P Global (ehemals IHS Markit) im September für Europa ein Wirtschaftswachstum von ca. 2,8 % in 2022. Vor knapp einem halben Jahr lag die Prognose für das Wirtschaftswachstum in diesem Jahr noch bei etwa 4 %. Der Wirtschaftsabschwung in der Eurozone hat sich somit im September weiter fortgesetzt und verweist auf einen kontinuierlichen wirtschaftlichen Rückgang im dritten Quartal. Angeführt wird der Abschwung vom verarbeitenden Gewerbe, das besonders stark durch die Energiekrise in Europa gebeutelt ist.

Die steigenden Energiepreise haben im September zur weiteren Kostenbelastung der Unternehmen beigetragen. Dies führte EU-weit dazu, dass Firmen ihre Produktion entweder gedrosselt oder gänzlich eingestellt haben. Betroffen davon sind viele unterschiedliche Branchen und Länder, wie beispielsweise Glashersteller in Frankreich, Stahlwerke in Spanien oder Düngemittelfabriken in Polen. Aufgrund der angespannten Lage, droht zunehmend ein Anstieg an Unternehmenspleiten und weist auf eine erneute Beschleunigung des Inflationsdrucks hin.

Neuer Inflationsschub setzt EZB trotz stärkster Zinserhöhung seit 2002 weiter unter Druck

Angetrieben vom Energiepreisschub infolge des Ukraine-Kriegs ist die Inflationsrate im September auf den neuen Rekordwert von 9,1 % geklettert. Das teilte das Statistikamt Eurostat auf Basis einer Schnellschätzung mit. Sie ist damit mehr als viermal so hoch wie das Inflationsziel der Europäischen Zentralbank (EZB) von 2 %. Die höchsten Inflationsraten im Währungsraum wiesen erneut die drei baltischen Staaten mit mehr als 20 % auf. So stieg beispielsweise die Jahresinflationsrate in Estland auf 25,2 %. In Deutschland betrug die nach europäischen Standards berechnete Inflationsrate 8,8 %.

Die EZB hatte im Kampf gegen die ausufernde Inflation im Juli die Zinswende eingeleitet und dabei die Schlüsselsätze erstmals seit 2011 nach oben gesetzt. Bei ihrem zweiten Zinsschritt Anfang September legte die EZB ungewöhnlich deutlich mit einer Erhöhung um 0,75 Prozentpunkte nach. Dies war die bislang stärkste Zinsanhebung seit Einführung des Euro-Bargelds 2002. Damit liegt der Leitzins inzwischen bei 1,25 %. Nach Einschätzung von Bundesbankpräsident Nagel waren die beiden jüngsten Zinserhöhungen der Europäischen Zentralbank aber nur ein Anfang: Die hohe Inflation würde weitere Zinsanhebungen im Verlauf des Jahres erforderlich machen. Die nächste Zinssitzung der EZB ist für den 27. Oktober geplant, die letzte Zinssitzung in diesem Jahr wird am 15. Dezember stattfinden.

Die Dimension, mit der es die Notenbanken innerhalb Europas zu tun haben, wird am Beispiel Deutschlands ersichtlich: Die EZB rechnet für Deutschland mit einem weiteren Anstieg der Preise. Der Höhepunkt wird vermutlich im Dezember erwartet. Möglicherweise dann auch mit Inflationsraten im zweistelligen Bereich. Diese gab es zuletzt im vierten Quartal 1951.

Ausblick: Die wirtschaftliche Lage wird sich in den kommenden Monaten weiter verschlechtern

Verschiedene Wirtschaftsinstitute (u. a. ifo Institut und das Mannheimer Zentrum für Europäische Wirtschaftsforschung) haben ihre Konjunkturprognosen für dieses und auch das kommende Jahr drastisch gesenkt. Die Aussichten werden nun schlechter eingeschätzt als noch im August. Für Europas größte Volkswirtschaft, Deutschland, wird sich nach Meinung der Experten auch in den kommenden Monaten die wirtschaftliche Lage deutlich verschlechtern. Ökonomen warnen schon seit längerem davor, dass die deutsche Wirtschaft zum Ende des Jahres in eine „Herbst-/ Winterrezession“ abrutschen könnte.

Es wird davon ausgegangen, dass diese Entwicklung stellvertretend für die Eurozone gelten könnte. Die Kürzungen der Gaslieferungen aus Russland im Sommer und die dadurch ausgelösten Preissteigerungen machten die wirtschaftliche Erholung nach Corona zunichte. Die hohen Inflationsraten lassen zudem die realen Einkommen der privaten Haushalte, inklusive der Ersparnisse dahinschmelzen und reduzieren ihre Kaufkraft.

Hohe Energiepreise belasten zunehmend das Transportgeschäft: Unternehmen kämpfen mit stark gestiegenen Preisen und Lieferkettenstörungen

Energiewirtschaftliche Fragen sind auf europäischer Ebene längst zur fundamentalen Fragestellung geworden und werden es nun auch für die Logistik.Die Situation in der nationalen und internationalen Logistik ist derzeit hoch angespannt. Der Krieg in der Ukraine und die folglich ausbleibenden russischen Gaslieferungen befeuern die durch die Corona-Pandemie geschaffenen strukturellen Probleme in den Lieferketten. Die Logistik wird durch die deutlich steigenden Energiepreise zunehmend stark belastet: Transportunternehmen kämpfen mit den stark gestiegenen Preisen für Treibstoff, Gas und Strom.

Besonders dramatisch trifft der Anstieg der Energiekosten die Produktion des Abgas-Reinigungsstoffes „AdBlue“ für Diesel-LKW. In Deutschland herrschte im September ein Mangel an AdBlue, welcher sich auf Europa auszuweiten droht. Im September wurde deshalb vor Versorgungsengpässen durch den AdBlue-Mangel gewarnt, da eine Vielzahl an Lastwagen der Speditions-, Logistik- und Transportbranche mit Diesel fährt und auf AdBlue angewiesen ist.

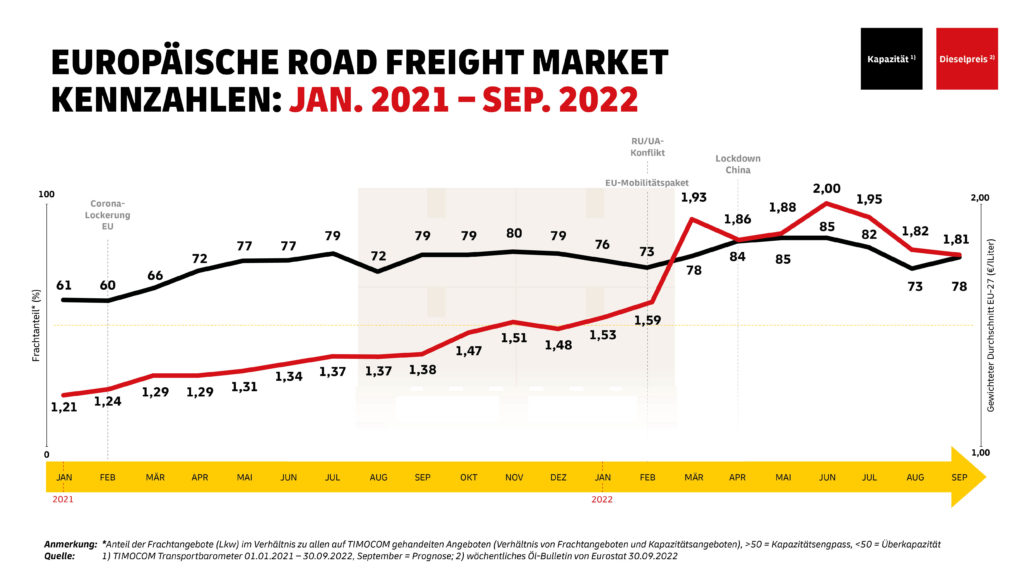

Dies schlägt sich auch leicht im Dieselpreis nieder. Im Vergleich zum vorherigen Monat steigt dieser wieder minimal um 2 Cent pro Liter an: Eurostat berichtet für den September von einem gewichteten durchschnittlichen Dieselpreis von 1,84 Euro pro Liter für die 27 europäischen Mitgliedsstaaten. Im August lag der durchschnittlich gewichtete Preis noch bei 1,82 Euro pro Liter Diesel. Somit verbleibt der Dieselpreis in der Europäischen Union weiterhin auf einem „Allzeithoch-Plateau“ – vor rund einem Jahr lag der Preis noch bei 1,37 Euro pro Liter (August 2021) und zeigt somit einen Anstieg von 33 % gegenüber dem Vorjahr auf.

Zunehmend kapazitative Engpässe und hohe Preise bahnen sich mit Blick auf die bevorstehende Peak Season an

Die sich zuletzt leicht entspannte kapazitative Auslastung im Straßengütertransportmarkt hat sich im September erneut verschärft. Die typischen saisonalen Effekte der Sommermonate verblassen zunehmend mit Ausblick auf die bevorstehende Peak Season im Herbst und Winter. So berichtet TIMOCOM für September von einem Verhältnis von Frachten zu angebotenem Laderaum von durchschnittlich 78:22 in Europa. Dies spiegelt im Vergleich zum vorherigen Monat einen erneuten Rückgang an Kapazitäten im Markt wider und verdeutlicht die andauernde Engpasssituation (73:27 im August und 82:18 im Juli 2022).

Die europäische Energiekrise beeinflusst Kapazitäten entlang aller Verkehrsträger

Nachdem Deutschland zuletzt beschlossen hatte, dass Energietransporte vorübergehend Vorrang auf der Schiene haben werden (Energiesicherungstransportverordnung (EnSiTrV)), um den Betrieb von Kraftwerken, Raffinerien und Stromnetzen zu gewährleisten und somit die Energieversorgung sicherzustellen, zieht nun auch Polen mit der Priorisierung von Kohletransporten auf der Schiene nach. Wie in der letzten Ausgabe der Road Freight Market News berichtet, wird erwartet, dass die Priorisierung von Energietransporten auf der Schiene weitreichende Folgen für die vorhandenen Kapazitäten im Netz entlang aller Verkehrsträger und insbesondere der Straße haben wird. Es ist abzusehen, dass die Straße die aus dem Schienen- und Binnenschifffahrtsnetz fallenden Güter auffangen muss.

Der wachsende Transportbedarf für die Energieträger Kohle, Öl und Gas auf der Schiene und den Wasserstraßen erhöht den Druck auf die bereits ausgelasteten Verkehrsträger weiter. Besonders für die Schiene ist die Nachfrage nach Kapazität so hoch wie nie. Begleitet wird dies von einer besonders hohen Bautätigkeit im Bereich der Schieneninfrastruktur. Dies geht mit einer hohen Störanfälligkeit und einer verminderten Qualität einher. Es bleibt abzuwarten wie sich die Situation mit Hinblick auf die anstehende Peak Season entwickeln wird und inwieweit die Kosten für den Straßengüterverkehr zunehmen werden. Grundsätzlich ist jedoch von anhaltend, fragilen wirtschaftlichen Rahmenbedingungen auszugehen, die sich zunehmend in einem heraufordernden Marktumfeld darstellen werden, u.a. in Form von steigenden Preisen oder kapazitativen Engpässen.

DHL Freight verfolgt die Marktgeschehnisse weiterhin intensiv und bewertet die Intensität sowie deren Einflüsse auf die Kapazitäten und die Kostensituation im Straßennetz kontinuierlich. Basierend darauf werden zielgerichtete Maßnahmen abgeleitet, um eine adäquate Qualität zu gewährleisten. Gerade in solch volatilen Situationen hat die offene und transparente Kommunikation für DHL Freight die oberste Priorität. Das nächste Update mit Details zur Entwicklung im Straßentransportmarkt im Oktober wird wieder zum Beginn des kommenden Monats erscheinen.