Nach einem wirtschaftlich verhaltenen Herbst stand Europa auch im vierten Quartal 2023 vor großen Herausforderungen und auch im neuen Jahr ist mit keinem spürbaren Aufschwung zu rechnen. In dieser Ausgabe der DHL Road Freight Market News blicken wir auf wichtige Details und Trends der Monate Oktober, November und Dezember des Jahres 2023. Wo steht die EU-Wirtschaft nach dem vierten Quartal 2023 und wie entwickelt sich der europäische Straßengüterverkehr? Informationen zu den Trends im dritten Quartal finden Sie in unserer letzten Ausgabe.

Geopolitische Spannungen prägen das globale Wirtschaftsbild - Auswirkungen und Prognosen für Europa

Die Verschärfung geopolitischer Spannungen hatte im vierten Quartal 2023 Auswirkungen auf die globale Wirtschaftslage. Zwar entwickelte sich das BIP-Wachstum positiver als erwartet, schwächte sich laut Angaben der OECD aber aufgrund eines schwachen Handelswachstums und straffer Finanzbedingungen ab. Für 2023 insgesamt geht die internationale Organisation von einem globalen Wirtschaftswachstum von 2,9% aus, das sich 2024 allerdings auf 2,7% abschwächen wird. Basierend auf den Erwartungen, dass die Inflation weiter zurückgehen und die Realeinkommen steigen werden, fällt die Prognose für 2025 mit 3% wieder vielversprechender aus. Der vorsichtig optimistische Ausblick könnte allerdings früher oder später wieder eingetrübt werden. So warnte beispielsweise der Internationale Währungsfonds (IWF) kürzlich davor, dass die Aufspaltung in Machtblöcke entlang der Linien USA und den europäischen Ländern im Westen sowie China und Russland im Osten, dazu beitragen könnte, dass die Weltwirtschaft zukünftig leiden werde.

Europa bleibt von der globalen Wirtschaftslage nicht unberührt. Nach einer robusten Expansion im Jahr 2022, schrumpfte das reale BIP gegen Jahresende nachdem es bereits in den ersten drei Quartalen 2023 kaum Wachstum verzeichnet hatte. Die nach wie vor hohe, wenn auch rückläufige Inflation und die straffere Geldpolitik forderten neben der schwachen Nachfrage einen höheren Tribut als zuvor erwartet, so auch im vierten Quartal, das ebenfalls eine gedämpfte Wirtschaftstätigkeit aufweist. Die Europäische Kommission prognostizierte zuletzt für das Jahr 2023 ein BIP-Wachstum im Euroraum von 0,6%, was 0,2 Prozentpunkte unter ihrer Sommerprognose lag. S&P Global meldet einen nur minimal optimistischeren Wert von 0,7%.

Die Aussichten der Europäischen Kommission sind für das vor uns liegende Jahr für die EU hingegen ein wenig positiver. Es wird erwartet, dass sich die Wirtschaftstätigkeit allmählich belebt, da sich der Verbrauch aufgrund eines anhaltend robusten Arbeitsmarktes, eines nachhaltigen Lohnwachstums und einer weiteren Abschwächung der Inflation erholen wird. So deuten auch einige Unterindizes des PMI (Einkaufsmanagerindex) daraufhin, dass die Talsohle erreicht sein könnte: Die Rückgänge beim Auftragseingang und der Einkaufsmenge haben sich abgeschwächt. Insgesamt erwarten die befragten Unternehmen bessere Geschäfte. Entsprechend wird für das Jahr 2024 in der EU ein Anstieg des BIP-Wachstums prognostiziert, und zwar auf 1,3%. Die Aussichten der EZB als auch der OECD sind mit nur 1% bzw. 0,9% Wachstum hingegen etwas verhaltener. Auch wenn diese Werte über denen von 2023 liegen, bleiben die Aussichten und Erwartungen nach wie vor verhalten.

Deutschland im wirtschaftlichen Abschwung - Prognosen für 2024 werden weiter nach unten korrigiert

Deutschland schneidet im europäischen Vergleich schwächer ab als andere Länder. Eine offizielle Berechnung über das Wirtschaftswachstum im Jahr 2023 wird es zwar erst in wenigen Wochen geben, Volkswirte und Konjunkturforscher haben aber bereits erste Prognosen abgegeben. So nimmt das DIW Berlin beispielsweise einen Wirtschaftsrückgang von 0,3% an und spiegelt damit die allgemeinen Erwartungen wider, die allesamt einen Rückgang des realen Bruttoinlandsproduktes vorhersagen und damit von einer Rezession ausgehen. Diese Entwicklung lässt sich u.a. darauf zurückführen, dass der private Konsum - entgegen ursprünglicher Erwartungen - in den vergangenen Monaten weitgehend niedriger ausfiel. Zwar beurteilen das GfK und das Nürnberger Institut für Marktentscheidungen die Anschaffungsneigung besser als zuvor und schätzen sogar, dass sich das Konsumklima im Januar mit -25,1 Punkten, im Vergleich zum Sommer des letzten Jahres, mäßig erholen wird. Nichtsdestotrotz verharrt das Konsumklima weiterhin auf einem niedrigen Niveau. Die anhaltende Unsicherheit, gepaart mit einem weiterhin hohen Preisniveau und Einkommen, die nicht im selben Verhältnis ansteigen, lassen nur wenig Raum für eine stärkere Erholung.

Ebenfalls negativ wirkten sich zuletzt eine schleppende Investitionstätigkeit und eine gedämpfte Auslandsnachfrage auf das wirtschaftliche Wachstum in der Bundesrepublik aus. Seit Ausbruch der Corona-Pandemie wachse der deutsche Außenhandel im Grunde nur noch, weil die Preise stiegen, so das Kieler Institut für Weltwirtschaft (IfW). Auch die Stimmung unter den Unternehmen hat sich eingetrübt. Der ifo Geschäftsklimaindex ist im Dezember auf 86,4 Punkte gefallen, nach 87,2 Punkten im November. Vor diesem Hintergrund blicken die befragten Unternehmen ebenfalls skeptisch auf das erste Halbjahr 2024.

Die Hoffnung, dass mit dem Herbst 2023 eine Talsohle erreicht sei und man mit neuem Schwung in das neue Jahr starten könne, schwindet mehr und mehr. Entsprechend wurden die Prognosen für das Jahr 2024 im Laufe des vergangenen Jahres mehrfach nach unten korrigiert und zeigen aktuell eine immense Spanne auf. Während insbesondere Banken tendenziell pessimistischer auf das anstehende Jahr blicken und eine erneute Schrumpfung der Wirtschaftsleistung vorhersagen, zeigen sich führende Forschungsinstitute vorsichtig optimistischer, wenngleich auch diese ihre teilweise recht zuversichtlichen Prognosen in der Zwischenzeit nach unten korrigiert haben. So kappte beispielsweise das ifo Institut seine Vorhersage für das deutsche Wirtschaftswachstum 2024 um 0,5 Prozentpunkte, geht aber nach wie vor von einer positiven Wirtschaftsleistung über 0,9% aus. Das DIW Berlin zeigt sich mit seiner Einschätzung hingegen etwas pessimistischer. Es halbierte seine ursprünglichen Erwartungen und prognostiziert für 2024 nur noch ein Wachstum des realen BIPs von 0,6%. Diese Revision, aber auch die Unsicherheit allgemein, ist auch u.a. auf den Wegfall öffentlicher Gelder und der Unsicherheit infolge des Urteils des Bundesverfassungsgerichts (Stichwort: Klima- und Transformationsfonds), das den fiskalischen Spielraum der Regierungskoalition deutlich eingeschränkt hatte und starke geldpolitische Straffungen mit sich bringt, zurückzuführen.

Inflation im Euroraum im Quartalsvergleich rückläufig, erneuter Anstieg im Dezember

Während die jährliche Inflation im Euroraum im September noch auf 4,3% geschätzt wurde, prognostizierte man in den Monaten des vierten Quartals einen Rückgang der Teuerungsrate, so beispielsweise im Monat November ein Niveau über 2,4%. Im Dezember meldet Eurostat hingegen einen erneuten Inflationsanstieg und schätzt die jährliche Inflation im Euroraum auf 2,9%, getrieben durch die Komponenten „Lebensmittel, Alkohol und Tabak“ sowie „Dienstleistungen“. Eine ähnliche Entwicklung zeichnet sich in Deutschland ab: Nachdem sich die Inflationsrate bis November kontinuierlich abgeschwächt hatte, steigt diese im Dezember erneut und wird aktuell auf 3,7% geschätzt. Im Jahresdurchschnitt 2023 wird die Inflationsrate in Deutschland voraussichtlich bei 5,9% liegen und damit deutlich höher als im Euroraum allgemein. Insbesondere die Verbraucherpreise haben zu jenem Anstieg geführt und könnten die inflationäre Entwicklung weiter befeuern. Denn laut ifo Institut plant eine zunehmende Anzahl an Unternehmen, ihre Preise in den kommenden Monaten anzuheben. Auch wird davon ausgegangen, dass sich der Anstieg der Energiepreise bis voraussichtlich in die erste Jahreshälfte 2024 erstrecken wird, was ebenfalls nicht zu einer Entspannung hinsichtlich des allgemeinen Preisniveaus beitragen dürfte.

Entwicklung im Straßengüterverkehrsmarkt

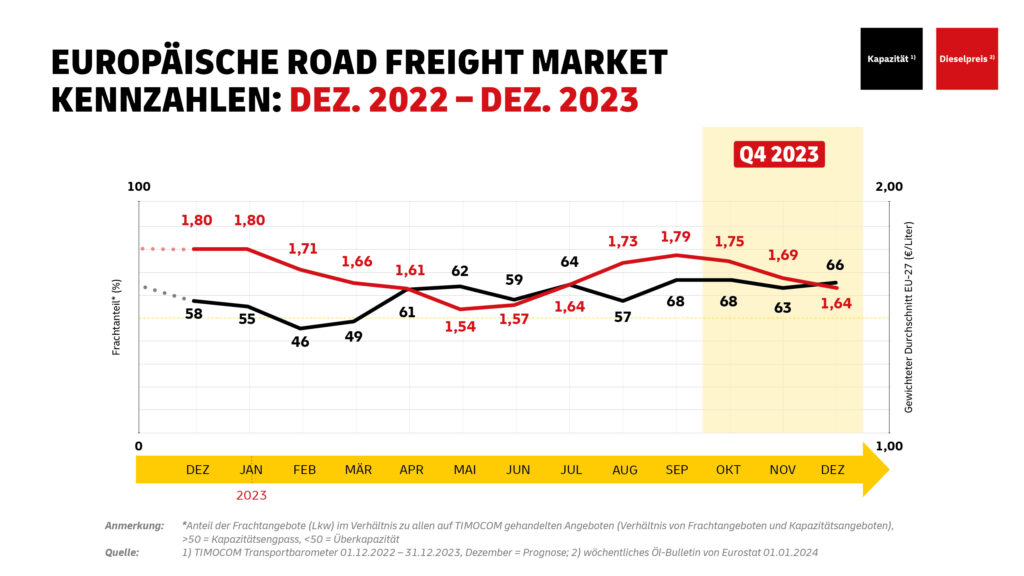

Die wirtschaftliche Entwicklung im Jahr 2023 hat sich auch auf jegliche Teilnehmer innerhalb des Straßentransportmarktes ausgewirkt, die mit einem kontinuierlichen Volumenrückgang konfrontiert waren. Entsprechend dieser Entwicklung entschärfte sich die Kapazitätssituation deutlich, wenngleich auch das Verhältnis von Fracht zu Laderaum ein anhaltendes Ungleichgewicht, aber durchaus ein als normal anzusehendes Verhältnis aufweist. Nachdem bereits im September eine Verknappung von Kapazitäten im europäischen Straßengüterverkehrsmarkt zu verzeichnen war, schrieb sich diese Entwicklung auch im vierten Quartal fort. Mit einem Verhältnis von Fracht zu Laderaumkapazität von 68 zu 32 verharrte der Wert im Oktober auf Vormonatsniveau, während im November eine leichte Entspannung der Kapazitätsverfügbarkeit (63 zu 37) zu vernehmen war. Diese ließ allerdings bereits im Monat Dezember, bedingt durch steigende Nachfrage nach Transportdienstleistungen in der Vorweihnachtszeit, wieder nach, in dem das TIMOCOM Transportbarometer ein Verhältnis von Fracht zu Laderaum von 66 zu 34 aufwies. Anders als zum Jahresende 2022 also, als die verfügbaren Kapazitäten weiter zunahmen, zeigt die Entwicklung des Fracht- bzw. Kapazitätsanteils im europäischen Straßengüterverkehrsmarkt Ende 2023 wieder einen saisonal typischen Verlauf.

Dieselpreis leicht rückläufig – Frachtraten gleichbleibend hoch

Die Entwicklung des Dieselpreises im Jahr 2023 gleicht dem Verlauf einer Sinuskurve: Nach rückläufigen Preisen in der ersten Jahreshälfte, stiegen die Kosten für Dieselkraftstoff seit Juni kontinuierlich an und erreichten ihren Höchststand im September (1,79€). Seither ist ein kontinuierlicher Rückgang des Dieselpreises zu verzeichnen. Noch im Oktober lag der Wert für die 27 europäischen Mitgliedsstaaten im gewichteten Mittel bei 1,75€ pro Liter, im November nur noch bei 1,69€. Per Dezember erreicht der Dieselpreis wieder das Niveau von Juli (1,64€). Wie sich die Preisentwicklung des Diesels fortsetzen wird, lässt sich aktuell, insbesondere aufgrund der anhaltenden geopolitischen Spannungen nur schwer vorhersagen.

Die derzeitige Preisentspannung hinsichtlich des Dieselkraftstoffs schlägt sich allerdings weiterhin nicht sichtbar in den Frachtraten nieder, die weiter auf hohem Niveau verharren. Dies betrifft sowohl Vertrags- als auch Spotraten, während letztere insbesondere im Dezember spürbar gestiegen sind, was auf die bereits oben erläuterte Saisonalität zurückzuführen ist. Auch künftig wird kaum mit einer Senkung der Frachtraten zu rechnen sein. Neben grundsätzlich steigenden Kosten, die beispielsweise aufgrund von Lohnanpassungen aufkommen, sehen sich Teilnehmer innerhalb des Straßentransportmarktes auch der Verantwortung gegenüber, Investitionen dahingehend zu tätigen, den Sektor klimafreundlicher zu gestalten. Hinzu kommt außerdem die Anhebung bzw. Anpassung der LKW-Maut in vielen europäischen Ländern. Nachdem im Dezember bereits neue Mautsätze in Deutschland in Kraft getreten sind, folgen dieses Jahr weitere Anpassungen beispielsweise in Österreich und Litauen.

Die Marktlage zusammengefasst

Führende Forschungsinstitute und Banken blicken pessimistisch auf die wirtschaftliche Lage Europas. Nach einem konjunkturell schwachen Jahr 2023, wird auch in diesem Jahr kein wesentlicher Aufschwung erwartet. Kriege in Europa und dem Nahen Osten sowie eine anhaltende finanzielle Unsicherheit bei den Konsumenten wirken sich negativ auf die allgemeine Investitionsbereitschaft aus und lassen nur wenig Raum für wirtschaftliche Erholung.

Die schwächelnde Marktsituation hat entsprechende Auswirkungen auf den europäischen Straßengüterverkehrsmarkt. Während weiterhin nur mit einer moderaten Mengenentwicklung zu rechnen ist, befinden sich die Kapazitätslevel auf einem vergleichbaren Niveau, wie in den Jahren vor der Pandemie und damit auf einem Kurs der Normalisierung. Trotz dieser Normalisierung und sinkender Dieselpreise bleiben Frachtraten auf einem hohen Niveau, was nicht zuletzt mit der (in einigen europäischen Ländern noch bevorstehenden) Anhebung der Mautsätze zusammenhängt.

Ausblick auf die weitere Entwicklung

Angesichts der aktuellen wirtschaftlichen Entwicklungen gepaart mit anhaltenden geopolitischen Spannungen ist weder kurz- bis mittelfristig mit einer Änderung hin zu einer positiven konjunkturellen Lage zu rechnen. Die wirtschaftliche Situation wird zunächst weiterhin auf niedrigem Niveau verharren und dementsprechend Auswirkungen auf den Straßengüterverkehrsmarkt haben, der vermutlich - zumindest in der ersten Hälfte des Jahres 2024 – mit einer weiter sinkenden Nachfrage konfrontiert werden wird

Im Rahmen des nächsten Updates, welches Anfang April 2024 erscheint, werden die Marktgeschehnisse des ersten Quartals 2024 und die damit einhergehenden Implikationen auf den Straßentransportmarkt beleuchtet, um weiterhin eine offene und transparente Kommunikation sicherzustellen, die für DHL Freight oberste Priorität hat.