Der Kommentar zur aktuellen Marktlage in der europäischen Logistikbranche und zur Frachtauslastung im zweiten Quartal von Martin Veen, Leiter M&A und strategische Projekte, DHL Freight.

Der wirtschaftliche Schwung bleibt im zweiten Quartal 2018 bestehen, auch vor dem Hintergrund einer leichten Abwärtskorrektur der Wachstumsprognose für den europäischen Wirtschaftsraum um 0,2 auf jetzt 2,2 Prozent. Dies ist im Wesentlichen bedingt durch Einmaleffekte im ersten Quartal 2018 und anhaltende politische Unsicherheiten. Dazu gehören zum Beispiel die protektionistischen Tendenzen in den USA, die Auswirkungen des von Donald Trump aufgekündigten Atom-Abkommens mit dem Iran und die zeitweise unklare politische Lage in Italien. Nach wie vor legen vor allem die osteuropäischen Volkswirtschaften starke Wachstumszahlen jenseits der drei Prozent vor, während die Wachstumserwartungen im restlichen Europa grundsätzlich auf einem Level von zwei Prozent pro Jahr liegen.

Die wichtigsten Indizes stabilisierten sich – nach leichten Absenkungen im ersten Quartal – im Verlauf des zweiten Vierteljahres auf einem im historischen Vergleich weiterhin hohen Niveau. So lag der Economic Sentiment Indicator im Juni bei 112,2 Punkten und damit zehn Punkte über der Langfristprognose. Der deutsche Ifo-Geschäftsklimaindex hat im April die Erhebungsmethodik gewechselt und bezieht jetzt den Dienstleistungssektor mit ein. Der Index stabilisierte sich leicht über 100 und lag im Juni bei 101,8 Punkten. Auch der europäische Purchasing Managers Index (PMI) von IHS Markit setzte durch verlangsamtes Wachstum seinen minimalen Abwärtstrend fort. Er blieb mit einem Juni-Wert von 54,9 Punkten aber auf einem vergleichsweise hohen Niveau.

Branchenspezifische Faktoren

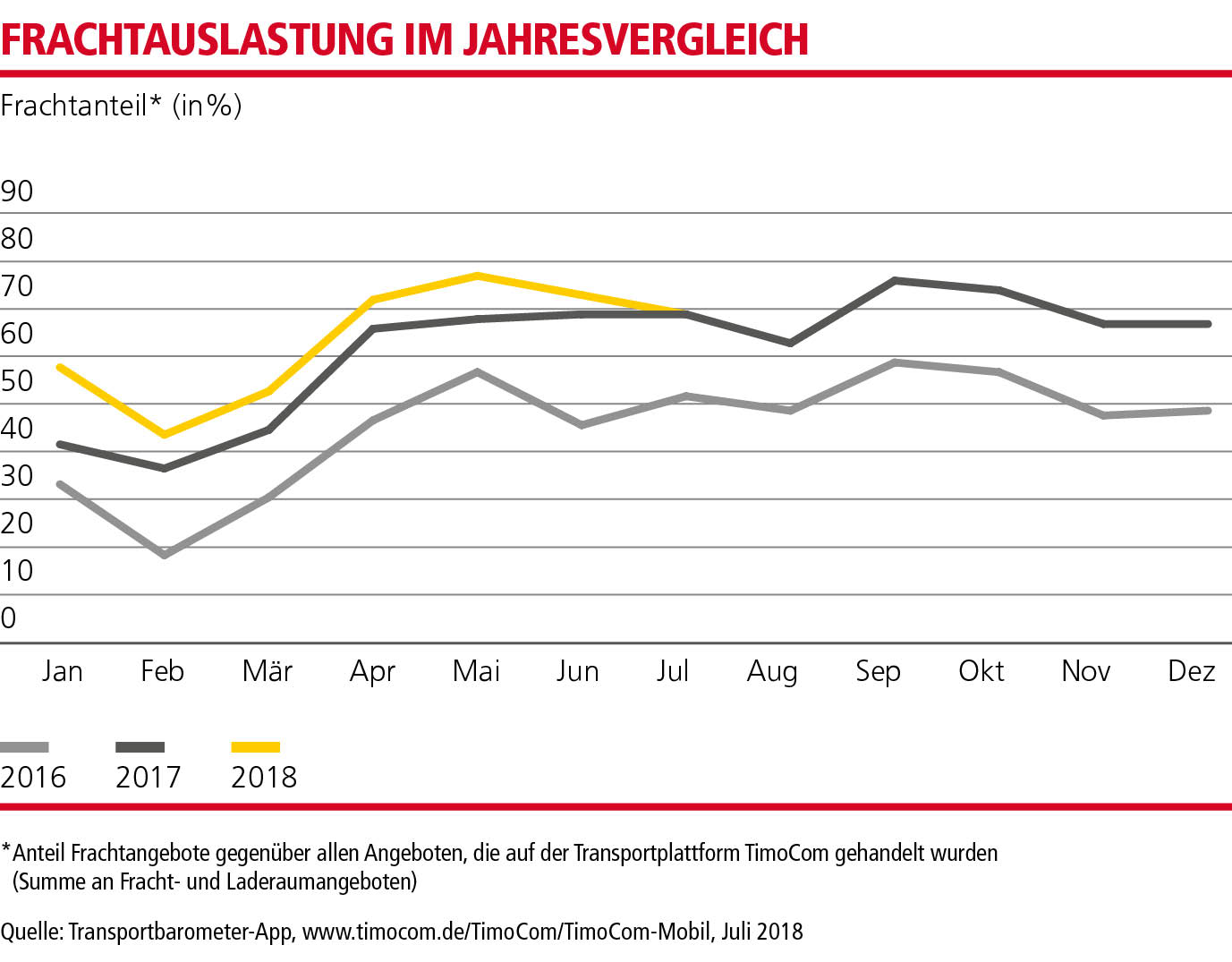

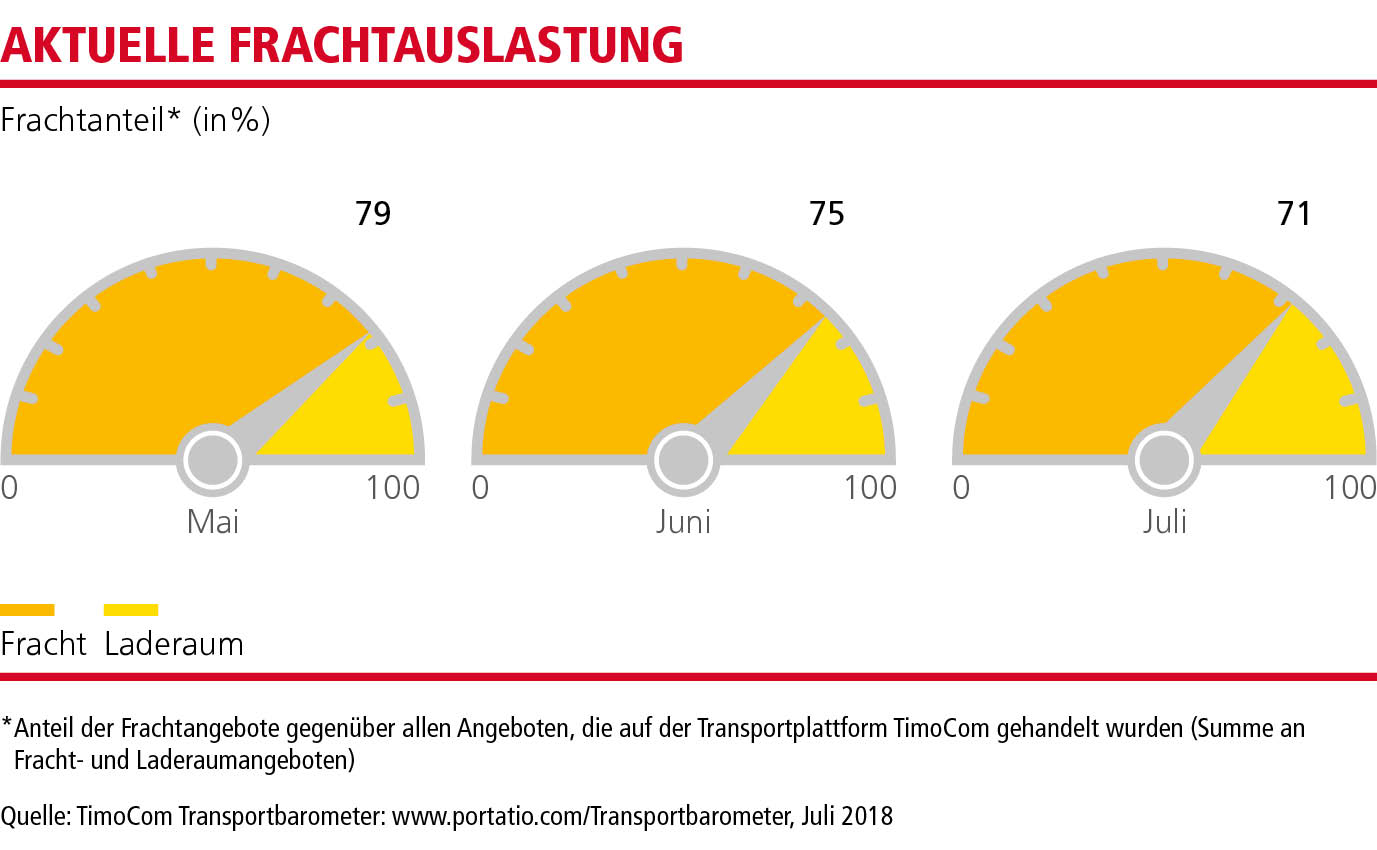

Die Kapazitätsengpässe im europäischen Straßengüterverkehr nehmen weiter zu. Das schlägt sich auch verstärkt in den Transportpreisen nieder. So stieg beispielweise der Index des Transporeon Transport Market Radar im Juni 2018 auf 112,4, während er zum Vergleichszeitpunkt 2017 bei 107,9 stand. Der Anstieg gegenüber dem ersten Quartal 2018 fällt noch stärker aus, nämlich um 15,3 Punkte. Analog zu dieser Entwicklung erlebten die verfügbaren Transportkapazitäten per Transporeon im zweiten Quartal saisonal bedingt einen starken Einbruch um 32,2 Punkte auf 73,7. Damit liegen sie grob auf dem Niveau des Vorjahres. Ebenso erreichte das TimoCom Transportbarometer für Europa im Mai mit einem Nachfrage-Angebotsverhältnis von 79:21 bis dato unerreichte Rekordwerte. Der Juni-Wert liegt bei 75:25 und somit auf dem höchsten Stand seit 2011. Zusammengefasst sind diese Tendenzen deutliche Anzeichen für einen sich weiter ausprägenden systemischen Mangel an Transportkapazität im Markt.

Ausblick

Auch unter Berücksichtigung des saisonal bedingten Rückgangs zu Jahresbeginn liegen die Frachtvolumina im zweiten Quartal deutlich über jenen des vorhergehenden Dreimonatszeitraums. Das gilt sowohl für Terminal Based Operations (TBO) als auch für Non Terminal Based Operations (NTBO). Eine Abschwächung der Nachfrage ist auch für das verbleibende Jahr nicht zu erwarten. So prognostiziert der European Road Freight Forwarding Index der Danske Bank einen nochmaligen Anstieg innerhalb der kommenden zwei Monate.

Indes gibt es auf EU-Ebene weiterhin Uneinigkeit zur einheitlichen Gesetzgebung für den europäischen Straßengüterverkehr. So hat das Europäische Parlament kürzlich das sogenannte European Mobility Package inklusive wichtiger Punkte wie Entsenderichtlinien, Kabotage und Ruhezeiten abgewiesen und an den Ausschuss zurück verwiesen. Damit rücken erneut nationalstaatliche Regelungen in den Fokus. Und einheitliche Spielregeln für die Marktteilnehmer sind nach wie vor nicht in Sicht. In Verbindung mit weiterhin steigenden Dieselpreisen und zusätzlichen Mauterhöhungen, wie sie in Deutschland in signifikantem Umfang so gut wie beschlossenen sind, wird der Markt kurz- und mittelfristig eine weitere Kosteninflation erleben.