Der Ausblick auf die wirtschaftliche Entwicklung in Europa und insbesondere in Deutschland bleibt im vierten Quartal 2024 eingetrübt, was vor allem auf die rückläufige Auftragslage zurückzuführen ist. Dementsprechend ist die Stimmung, die sich aus den kurz- und mittelfristigen Prognosen ableiten lässt, wie in den Vorquartalen verhalten.

In dieser Ausgabe der DHL Road Freight Market News werfen wir wie gewohnt einen Blick auf wichtige Details und Trends für das vorangegangene Quartal, also die Monate Oktober, November und Dezember 2024. Wo steht die EU-Wirtschaft nach dem vierten Quartal 2024 und wie entwickelt sich der europäische Straßengüterverkehr? Informationen zu den Trends im dritten Quartal 2024 finden Sie in unserer letzten Ausgabe.

Moderate Wachstumsprognosen belasten den Aufschwung in Europa

Die Risiken und Unsicherheiten, denen die europäische Wirtschaft im vierten Quartal ausgesetzt war, haben sich im Vergleich zu den Vorquartalen kaum abgeschwächt. Der anhaltende Angriffskrieg Russlands gegen die Ukraine und der Nahostkonflikt belasteten den Konsum und dämpfen die Investitionsbereitschaft. Die protektionistische Politik vieler Handelspartner der EU bremst die EU-Wirtschaft zusätzlich. Die Europäische Kommission geht in ihrer Herbstprognose für das gesamte Jahr 2024 mittlerweile von einem Wachstum des Bruttoinlandsprodukts (BIP) von 0,9 Prozent in der EU und 0,8 Prozent im Euroraum aus.

Die Europäische Kommission rechnet kurz- bis mittelfristig mit einem moderaten Wachstum der EU-Wirtschaft. Dies wird durch steigenden Konsum und höhere Investitionen begünstigt. Für das Jahr 2025 schätzt sie, dass die Wirtschaftstätigkeit in der EU insgesamt um 1,5 Prozent und in der Eurozone um 1,3 Prozent zunehmen wird. Dies kann in Europa jedoch nur zu begrenztem Optimismus führen, wenn man bedenkt, dass die OECD für 2025 ein globales Wachstum von 3,3 Prozent prognostiziert.

Weltweit schwächere Nachfrage nach Industriegütern dämpft Produktion und Export

Insgesamt ist eine schwächere Nachfrage nach Industriegütern zu verzeichnen. In der Folge sanken die EU-Exporte in andere EU-Länder um 0,7 Prozent. Die Exporte in Drittländer gingen sehr viel stärker zurück und sanken um 5,3 Prozent.

Die Auftragsflaute manifestiert sich auch im Einkaufsmanagerindex (Purchasing Managers‘ Index – PMI) von S&P Global. Der PMI, oder im Deutschen auch EMI setzt sich aus verschiedenen Subindizes zusammen und ist ein hilfreicher Indikator für die Gesundheit eines bestimmten Wirtschaftssektors. Dieser lag im Dezember mit 49,6 zwar über dem Wert von November mit 48,3, aber immer noch unter der entscheidenden Schwelle von 50, welche die Grenze zwischen Wachstum und Schrumpfung markiert. Die rückläufigen Auftragseingänge und Produktion lassen sich auch sehr gut im Einkaufsmanagerindex der Industrie ablesen, welcher im Dezember um 0,1 Punkte auf 45,1 sank und somit zum 30. Monat in Folge unter der 50 Punkte Marke lag.

Vertrauen der Industrie und der Verbraucher:innen sinkt weiter

Die Geschäftsaussichten in der Industrie und im Dienstleistungssektor gingen im vierten Quartal stark zurück. Dies spiegelt sich auch im Economic Sentiment Indicator (ESI) wider. Nachdem der ESI der EU im Oktober um 0,6 auf 96,1 Punkte gesunken war, stieg er im November trotz der angespannten Lage um 0,1 auf 96,2 Punkte an. Im Dezember sank der Indikator jedoch um 1,7 auf 94,5 Punkte. Unternehmen schätzten ihre Geschäftsklage weitgehend unverändert ein, jedoch sank das Verbrauchervertrauen zum zweiten Monat in Folge. Auch die Einschätzung der Verbraucher bezüglich der allgemeinen wirtschaftlichen Lage und die Absicht größere Anschaffungen zu tätigen war im Dezember spürbar pessimistischer.

Inflation und Zinsen im vierten Quartal und im gesamten Jahr 2024

Nachdem die jährliche Inflationsrate im Oktober 2,0 Prozent betragen hatte, stieg sie im November auf 2,3 Prozent an. Insbesondere die Komponenten Dienstleistungen und Lebensmittel waren inflationstreibend. Nach einer Gesamtinflation im Euro-Währungsgebiet von 5,4 Prozent im Jahr 2023, wird die Inflation laut der Europäischen Kommission im Jahr 2024 voraussichtlich 2,4 Prozent betragen und sich somit mehr als halbieren.

Und der Rückgang der Inflation dürfte sich fortsetzen. Laut der Europäischen Kommission ist damit zu rechnen, dass die Inflation im Jahr 2025 2,1 Prozent und 2026 nur 1,9 Prozent betragen wird. Dies bedeutet auch, dass sich die Inflation in den nächsten zwei Jahren dauerhaft im Bereich des vom Rat der Europäischen Zentralbank (EZB) angestrebten mittelfristigen Inflationsziels von 2 Prozent einpendeln wird.

Die EZB hält unterdessen an ihrem Kurs fest, auf die schwache Konjunktur im Euroraum mit einer Lockerung der Geldpolitik zu reagieren, und hat im Dezember 2024 den Leitzins um weitere 0,25 Prozent auf nunmehr 3 Prozent gesenkt. Kredite für Unternehmen und Verbraucher:innen werden dadurch günstiger und dürften so zu vermehrten Investitionen führen. Sollte mit der Zinssenkung auch das allgemeine Vertrauen von Industrie, Handel, Dienstleistungen und Verbraucher:innen gestärkt werden, so können davon weitere Impulse für eine konjunkturelle Belebung ausgehen.

Verhaltene Erholungsperspektiven angesichts von Rezession und strukturellen Herausforderungen in Deutschland

Die deutsche Industrie steckt nach wie vor in der Rezession und auch die Zahl der Beschäftigten sinkt mittlerweile deutlich. Für Deutschland erwartet die Europäische Kommission in ihrer Herbstprognose im gesamten Jahr 2024 einen Rückgang des BIP um 0,1 Prozent. Damit stagniert die deutsche Wirtschaft seit nunmehr fünf Jahren.

Für 2025 prognostiziert die EU-Kommission aufgrund der steigenden Reallöhne und der anziehenden Nachfrage einen Anstieg des deutschen BIP um 0,7 Prozent und für 2026 um 1,3 Prozent. Die deutschen Wirtschaftsweisen hingegen erwarten aufgrund der Arbeitslosigkeit in Deutschland, die in diesem Winter die Drei-Millionen-Marke zu erreichen droht, für 2025 nur ein Wachstum von 0,4 Prozent.

Exportorientierte deutsche Wirtschaft profitiert nicht von globaler Erholung

Die exportorientierte deutsche Industrie wird insbesondere durch die im Inland herrschende, schlechte Auftragslage und der inflationsbedingten Kaufkraftverlust der Unternehmen belastet. Im Außenhandel zeigt sich die deutsche Exportkonjunktur zunehmend von der weltwirtschaftlichen Entwicklung abgekoppelt.

Vor allem Unternehmen des verarbeitenden Gewerbes leiden unter einem spürbaren Verlust an Wettbewerbsfähigkeit, insbesondere auf außereuropäischen Märkten. Hierfür werden zunehmend strukturelle Ursachen verantwortlich gemacht. Entwicklungen wie die Digitalisierung und die Dekarbonisierung der Wirtschaft, aber auch der demografische Wandel oder die Verschiebung der globalen Lieferketten erfordern einen Umbau der betrieblichen Strukturen.

Aber auch angesichts weiter steigender Energiepreise, zunehmender regulatorischer Anforderungen aus Deutschland und der EU sowie des anhaltenden Fachkräftekräftemangels reagieren viele Unternehmen mit strukturellen Anpassungen, beispielsweise durch Standortverlagerungen ins Ausland. Dies betrifft vor allem die energieintensive Produktion, die sich im internationalen Vergleich zunehmenden Wettbewerbsnachteilen ausgesetzt sieht. Dementsprechend kündigen zahlreiche Unternehmen den Abbau von Arbeitsplätzen an. Insbesondere in der Automobil- und Zulieferindustrie droht die Schließung ganzer Werke.

Stimmung der deutschen Wirtschaft trübt sich weiter ein

Analog zur wirtschaftlichen Lage hat sich auch die Stimmung der Unternehmen in Deutschland deutlich eingetrübt. Vor allem die deutsche Automobilindustrie, auf die wir bereits in den letzten Market News zum 3. Quartal 2024 näher eingegangen sind, blickt pessimistischer auf Gegenwart und Zukunft. Der ifo Geschäftsklimaindex für die Automobilindustrie sank von -29,0 im Oktober auf -33,9 im November.

Auch der ifo Klimaindex für die deutsche Gesamtwirtschaft ist gesunken: im November auf 85,7 Punkte (nach 86,5 Punkten im Oktober), was vor allem auf eine pessimistischere Beurteilung der aktuellen Lage, insbesondere im verarbeitenden Gewerbe, zurückzuführen ist. Diesem Trend folgt auch der Dienstleistungssektor, dessen spezifischer Geschäftsklimaindex im November ebenfalls deutlich zurückgegangen ist. Die Dienstleistungsunternehmen schätzen sowohl ihre aktuelle Lage als auch ihre Erwartungen schlechter ein. Im Dezember setzte sich der Trend fort und der ifo-Geschäftsklimaindex sank weiter auf 84,7 Punkte, den niedrigsten Wert seit Mai 2020.

Allerdings geben viele Unternehmen an, mit gezielten Strukturanpassungen begonnen zu haben, weshalb sie etwas hoffnungsvoller auf das Jahr 2025 blicken.

Dienstleistungen als Inflationstreiber in Deutschland

Noch im Spätsommer lag die Inflationsrate in Deutschland bei unter zwei Prozent (1,6 Prozent im September und 1,9 Prozent im Oktober). Im November erreichte sie mit 2,2 Prozent wieder einen Wert über der 2 Prozent Marke. Das Plus ist nach Angaben des Statistischen Bundesamtes (Destatis) auf überdurchschnittliche Preissteigerungen bei Dienstleistungen zurückzuführen. Die Preisentwicklung bei Energie und teilweise bei den Verbrauchsgütern dämpfte die Inflationsrate im November 2024 zwar weiterhin, jedoch weniger stark als in den Vormonaten. Im Dezember stieg die Inflationsrate weiter an und lag bei 2,4 Prozent. Im Jahresdurchschnitt 2024 liegt die Inflation in Deutschland voraussichtlich bei 2,2%.

Für 2025 erwartet die ifo Konjunkturprognose eine Inflationsrate von 2,3 Prozent und damit ein ähnliches Niveau wie 2024. Zur Inflation tragen im Jahr 2025 eine Reihe von Sondereffekten wie die Verteuerung des Deutschlandtickets und der privaten Krankenversicherung bei. Im Jahr 2026 dürfte die Inflationsrate auf 2,0 Prozent sinken.

Entwicklungen im Straßengüterverkehrsmarkt

Der Logistik-Indikator der Bundesvereinigung Logistik e. V. (BVL) für das vierte Quartal 2024 zeigt einen leichten Aufwärtstrend des Geschäftsklimas in der deutschen Logistikwirtschaft (auf 86 Punkte im November nach 84,4 im dritten Quartal).

Dies ist stärker auf die Zukunftserwartungen als auf die aktuelle Geschäftslage zurückzuführen. Letztere ist für die Logistikdienstleister und ihre Kunden aus Industrie und Handel nach wie vor schwierig. Nichtsdestotrotz haben sich die Geschäftserwartungen im Jahresverlauf kontinuierlich verbessert. Mit dem Anstieg auf 88,6 im November (von 80,2 Indexpunkten im Januar) liegt der Indexwert für die Geschäftserwartungen mittlerweile deutlich über dem der Geschäftslage (83 Punkte).

Die für den BVL-Index befragten Branchenvertreter:innen erwarten im kommenden Jahr zweistellige Wachstumsraten. Dieser positive Ausblick scheint die geopolitischen Unsicherheiten und die schwierige Lage der deutschen Industrie mit befürchteten Standortschließungen und Arbeitsplatzabbau insbesondere im verarbeitenden Gewerbe zu konterkarieren. Es bleibt daher abzuwarten, ob sich dieses Wachstum im Jahr 2025 tatsächlich einstellen wird.

Betriebsschließungen, Insolvenzen, Flottenabbau und Fachkräftemangel reduzieren Kapazitäten

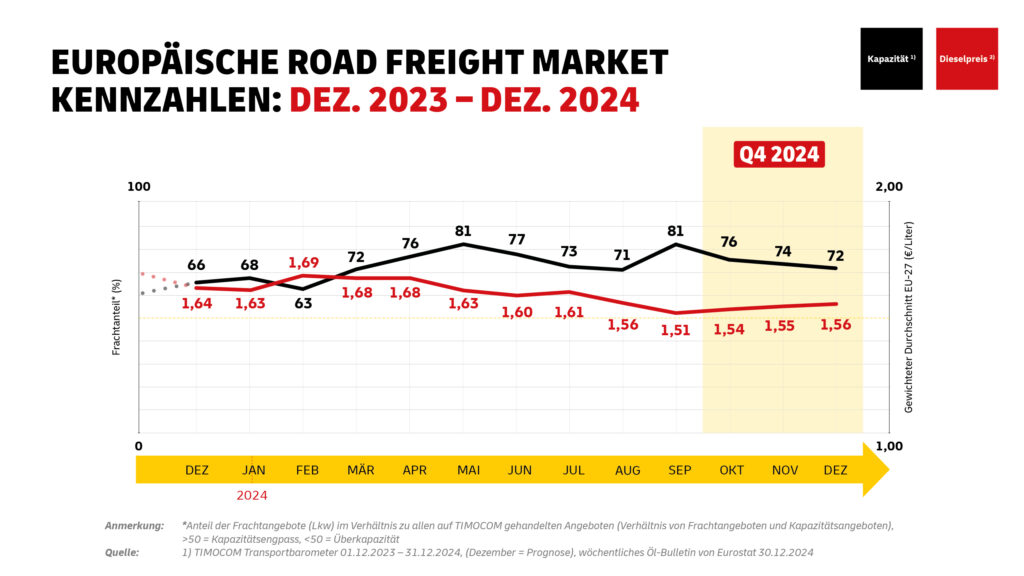

Trotz der reduzierten Nachfrage lag das Verhältnis von Fracht zu Laderaum in der EU laut dem Transportbarometer von TIMOCOM auch im Oktober (76:24), November (74:26) und Dezember (72:28) über den Werten von 2023 (68:32; 63:37; 66:34).

Aufgrund von Unternehmensschließungen, Insolvenzen oder weil Transportlogistiker aus Kostengründen ihre Flotten verkleinern, verschwinden viele Ressourcen vom Transportmarkt und führen somit zur Verknappung.

Auch der Fachkräftemangel bleibt ein wichtiges Thema für die Logistikbranche. Laut dem Fachkräftereport 2024 der Deutschen Industrie- und Handelskammer (DIHK) gaben mit 52 Prozent mehr als die Hälfte der befragten Unternehmen aus der Transport- und Lagerlogistik an, Personalengpässe zu haben und entsprechend Personal zu suchen.

Transportpreise bleiben hoch

Die Transportpreise bleiben auf dem hohen Niveau des dritten Quartals. Die weiterhin moderaten Dieselpreise ändern nichts an den insgesamt hohen Transportkosten. Mitte Dezember 2024 lag der Dieselpreis im gewichteten Mittel der 27 europäischen Mitgliedsstaaten mit 1,56 € leicht über dem Wert von Mitte September mit 1,51 €, allerdings deutlich unter dem Preis von 1,63€, der noch Mitte Dezember 2023 zu verzeichnen war.

Andere Faktoren als der Diesel spielen als Preistreiber eine erhebliche Rolle. So haben viele europäische Länder die aktuellen EU-Richtlinien zur Erhebung von Straßenbenutzungsgebühren für schwere Nutzfahrzeuge noch nicht vollständig umgesetzt und müssen entsprechende Mautanpassungen nun nachholen. In Dänemark und Österreich ist dies bereits zum 1. Januar 2025 der Fall.

Die Marktlage zusammengefasst

Der Inflationsdruck hat nachgelassen, aber die geringe Auftragslage drosselt die Exporte und drückt auf die Stimmung, insbesondere in Deutschland, wo das Wachstum leicht negativ ist. Die relevanten Indikatoren zeigen nach wie vor eine eingetrübte Stimmung in den deutschen und europäischen Unternehmen, wobei die Logistikunternehmen positiver in die Zukunft blicken als die Gesamtwirtschaft.

Insgesamt bleiben die Anzeichen für eine allmähliche Erholung verhalten, obwohl sich das Wachstum in Europa im Verlauf des Jahres 2024 wieder moderat beschleunigt hat.

Ausblick auf die weitere Entwicklung

Die Voraussetzungen für eine konjunkturelle Belebung im kommenden Jahr sind durch steigende Reallöhne und ein einhergehender steigender Konsum gegeben. Jedoch verstärken das gedämpfte Verbrauchervertrauen und hohe Unsicherheit die Sparanreize der Haushalte. Ob das prognostizierte BIP-Wachstum in Europa oder Deutschland erreicht wird, ist daher mit großen Unsicherheiten behaftet. Wie sich die jeweiligen Wirtschaften im Jahr 2025 entwickeln werden, hängt nicht zuletzt von den finanz- und geopolitischen Entwicklungen ab, die für die Nachfrage von wesentlicher Bedeutung sind. Insbesondere die geopolitischen Verwerfungen stellen einen unberechenbaren Unsicherheitsfaktor dar.